Nella lotta al terrorismo e ai crimini connessi al fenomeno, un segmento di assoluto rilievo è rappresentato dai metodi di finanziamento dei network del terrore, soprattutto quelli di estrazione islamista, che beneficiano della vacatio legis in materia di trasferimento di fondi occulti da un punto all’altro del Globo, bypassando i controlli dedicati e incrementando quotidianamente le loro casse. Infatti, in alternativa ai sistemi convenzionali di trasferimento di denaro attraverso i confini, il sistema Hawala si è dimostrato il più praticato dalla comunità musulmana soprattutto per i bassi costi delle commissioni ed è utilizzato per scopi perfettamente legittimi, in Medio Oriente, Africa occidentale ed Asia meridionale.

Nato nell’VIII secolo, è parte integrante della giurisprudenza islamica come sistema informale di trasferimento di valori fondato sulla fiducia nella rete di mediatori, chiamati hawaladar. Il sistema Hawala (حوالة in arabo), Hundi in Pakistan, “xawala o xawilaad” in somalo o “banca sotterranea” nel settore bancario, è ampiamente utilizzato in tutto il mondo, in particolare nella comunità musulmana, come mezzo alternativo per effettuare trasferimenti di fondi.

Un valido esempio è dato dai lavoratori emigrati in Occidente che spesso inviano rimesse a parenti e amici nei loro paesi di origine usando proprio il sistema hawala per le transazioni. Con questo sistema fiduciario, infatti, si semplifica il flusso di denaro tra i paesi poveri o in via di sviluppo in cui le attività bancarie formali risultano troppo onerose o di difficile accesso.

A differenza del metodo convenzionale di trasferimento di denaro tramite bonifici bancari, la transazione di somme con il metodo hawala avviene attraverso una rete di hawaladar, o rivenditori di hawala, rappresentando un sistema di trasferimento di valore informale basato sulla fiducia (a volte indicato anche come parallel banking). I “rivenditori di hawala” applicano commissioni generalmente più basse rispetto a quelle applicate dalle banche e, per incoraggiare i trasferimenti di valuta estera attraverso l’hawala, a volte arrivano ad esonerare i clienti dal pagamento della commissione.

Ma i profitti dei mediatori hawala sono basati anche sul fatto che gli stessi bypassano i tassi ufficiali di cambio. Infatti, generalmente, i fondi entrano nel sistema con la valuta del paese di origine e lo lasciano nella valuta del paese del destinatario. Così come i pagamenti avvengono senza alcuna operazione in valuta estera, per cui possono essere effettuati a tassi diversi dal cambio ufficiale.

Soprattutto nell’ultimo ventennio, il sistema hawala ha attirato riciclatori di denaro, trafficanti, scafisti e finanziatori del terrorismo proprio in forza della difficoltà, da parte delle autorità governative, di rintracciare le transazioni e dei limitati mezzi a disposizione per il contrasto all’illecito trasferimento di fondi.

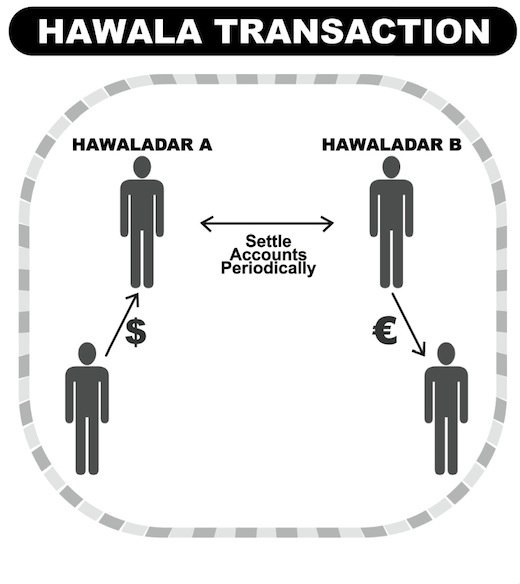

Il funzionamento del metodo hawala può essere rappresentato da un semplice esempio:

A. intende inviare 1,000 euro a B. in un paese con servizi bancari limitati. A. deve eseguire la transazione rapidamente, ma ha anche serie preoccupazioni sia sul tasso di cambio sia sulla tempistica che sul costo e l’affidabilità di altri servizi di trasferimento. A. Si affida, quindi, a un hawaladar locale che offre un tasso di cambio più favorevole e un servizio più veloce, in genere un giorno o due. In cambio di una piccola commissione, l’hawaladar locale fornisce a A. una password da inviare al beneficiario B. previsto (comunicata con un contatto telefonico, sms o e-mail). L’hawaladar fornirà quindi la stessa password a un altro hawaladar nel paese di destinazione che, in presenza dei fondi previsti, provvederà a comunicarla a B., che è il destinatario. Nessuna somma di denaro viene effettivamente spostata e nessun documento o ricevuta viene firmato e scambiato tra i due hawaladar poiché il sistema è supportato solo da fiducia, onore, legami familiari o relazioni regionali.

Gli Hawaladars, mantengono un diario informale per registrare tutte le transazioni di credito e debito sui propri conti e il debito risultante tra i rivenditori di hawala viene successivamente regolato in contanti, proprietà o servizi. Un hawaladar che non mantiene i termini di un accordo di transazione viene etichettato da altri rivenditori di hawala come “disonorato” e lo status verrà comunicato all’intera rete di mediatori.

Per molteplici aspetti il metodo hawala è simile al sistema BMPE (Black Market Peso Exchange), infatti, nessuno dei due strumenti comporta l’effettivo movimento di fondi, sia in contanti che tramite bonifico bancario, attraverso i confini. Così come nel BMPE, l’hawala richiede al riciclatore di denaro o al finanziatore dei gruppi terroristici di riporre unicamente fiducia nell’intermediario che è tenuto al mantenimento degli accordi pena la sua totale esclusione per future transazioni.

I maggiori organizzatori nonchè fruitori del sistema hawala sono, ad oggi, lo Stato islamico, al Qaeda e livello globale, Hamas e Jihad islamica quali gruppi terroristici operanti in Medio Oriente in funzione anti-israeliana e, soprattutto, Boko haram e gli Sha’abab dove quest’ultima organizzazione è storicamente cresciuta proprio grazie alle sovvenzioni occulte derivanti dall’applicazione del metodo hawala.

(Source and royalty photo: Islamic Theology of Counter Terrorism)